連載:医薬品の事業性評価の理論と応用『事業性評価の目的と意義』

用語および概念の定義

国際医薬品情報

2021年4月12日〈通巻第1175号〉

企業における経営判断は、それぞれの判断の選択肢が企業に対して付加する価値の大きさに基づいて行われる。良い経営判断のためには、それぞれの選択肢が企業に対して付加する価値の大きさについて理解している必要がある。企業が一つのプロジェクトそのもの、あるいは複数のプロジェクトの結合体であると見做す場合には、企業は経営判断を繰り返しつつ、それらのプロジェクトの価値をより大きくし、あるいは価値が正であるプロジェクトを新たに実施するなどして企業全体の価値をより大きくしてゆくことが求められている。したがって、プロジェクトの企業に対する付加価値の大きさを測定、評価することが、良い経営判断のためには必須であることは言うまでもない。ここでいう経営判断には疾患領域の選択や新規市場への参入のような企業全体の戦略や方向性に関するものから、個々の製品の開発戦略や販売戦略のようなものまで、およそ企業の価値に影響を与え得るもののすべてが含まれている。

企業は現在手持ちの現金を投資し、将来より多くの現金を手にすることによって企業価値を創出する。この時期のずれた現金の出し入れに、いわゆる資本コストの要素を加味することによって、その投資が企業に付加する価値を計算することができる。ある期間にわたって現金の出し入れが伴うような企業活動であって、それ自体がある程度独立したものであると認識できるものをここではプロジェクトと呼ぶことにする。こういう概念は輸入されているものが多く語義が揺らいでいるものもあるため、必要に応じて本論の中では語義を再定義しながら進めてゆくこととする。

プロジェクトが企業に付加する価値の大きさを測定、評価することをプロジェクトの事業性評価と5年前の拙著では呼んでいた。英語のvaluationまたはproject valuationの訳のつもりであったのだが、事業性評価の語義そのものにも多分に揺らぎがあるようである。例えば、2014年に金融庁が策定した金融モニタリング基本方針における重点施策の一つである「事業性評価に基づく融資等」に表現されている「事業性評価」とは、金融機関が融資の判断を下す際に、融資先企業を評価するにあたって「財務データや担保保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価」することであるとされており、企業の将来性をいわば定性的に評価することであるという趣旨と読める。しかし、我々がここで論ずる事業性評価とは経営判断の基となる定量的な評価のことである。医薬品の事業性評価について論じる前に、いくつかの基本的な概念について、いったん議論の土台となる語義を揃えておくことは議論を効率的に進めていくにあたっては大いに役に立つであろう。

用語および概念の定義

事業性評価

ここでは“事業性評価”とはプロジェクト、プロジェクトの結合としての事業部門、あるいはそれらの結合としての企業(以降は便宜的にこれらを併せて“プロジェクト”と呼ぶ)について、それらが現時点においてどのような価値を有しているのかを見定め、それをもって経営判断を下すために、様々な方法によって実施される評価のことであるとしたい。ここでは慣例に従って、評価という場合には、その方法と、その方法によって算出された指標、両方を意味するとしよう。

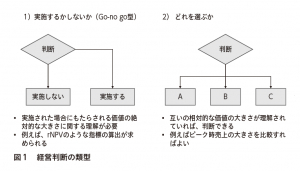

やや哲学的な表現になるが、経営判断という場合の判断とは大きく“Aをやるかやらないか”(Go-no go型、Aをやめるか続けるかも含む)と、”A, B, C…のうちどれを選ぶか”(選択型)という二つの類型に分類できる。医薬品の例でいえば、前者は臨床試験を開始するか否かという類の判断であり、後者は社内のパイプラインのうちどれに投資するかという類の判断である(図1)。このとき、実は前者の方が後者よりもやや複雑な判断を迫られていると言える。なぜなら、後者はそれぞれの選択肢を比較できるような、いわば相対的な指標を比較すればよいだけなのに対して、前者はAの実施を選択した場合の指標とその実施を選択しなかった場合の指標を用意する必要があり、そのいわばnullの選択をした場合の指標を計算することが思いのほか困難である場合が多いためである。企業の経営判断の場合はA, B, Cなどの選択肢はプロジェクトと、指標は価値と読み替えてもよい。前者の類型の経営判断のためには”絶対的な価値の理解“が必要になるが、後者のためには”相対的な価値の理解”があればそれでよい。絶対的な価値の理解が必要になるのは、企業がAを実施しなかった場合には、Aの実施のために必要であった現金が現金のまま残ったとした場合に、その現金とそのプロジェクトという二つの異なるタイプの”資産”の、それぞれの価値を横並びにして比較する必要があるためである。これが相対的な価値の理解であれば、プロジェクト間の価値の違いを評価できれば十分であるために、例えばそのプロジェクトそのものの価値を全体として現金の大きさに換算する必要がない。少なくとも医薬品業界においては、プロジェクトの絶対的な価値の理解のためにもっとも一般的な事業性評価の方法がリスク調整正味現在価値(risk-adjusted net present value = rNPV)の算出である。一方で相対的な価値の理解のためには、例えばピーク時売上のような指標を算出すればよく、rNPVの算出と比較するとより簡便な方法であるといえるだろう。

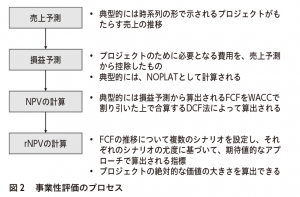

売上予測

上述の定義で考えれば、売上予測とは数多ある事業性評価の方法の一つであると言え、その中でも売上予測は相対的な価値の理解のための方法であると言えるだろう[1]。プロジェクトが将来にわたって企業にもたらすと思われる売上を予測するのが売上予測であり、これのみをもって現金の大きさで表現されるプロジェクト全体の価値を表現しているとは言えない。大きな売上をもたらすと考えられるプロジェクトであっても、それ以上に支払わなければならない費用が大きく、最終的に収支が合わないのであれば、そのプロジェクトが実施されればかえって株主価値は棄損されることになる。このことからもわかる通り、売上予測そのものにはそのプロジェクトを実施したほうがいいのかどうかを判断させるだけの機能はない。

売上予測は多くの場合時系列の形で表現されるが、例えば年間売上がもっとも大きくなる年の売上としてピーク時売上という形で最もシンプルにも表現され、それは例えば厚生労働省の中央社会保険医療協議会の総会資料として、新薬算定の際に発表される「新医薬品の薬価算定について」という資料の中の「新薬収載希望者による市場規模予測」という欄の中に見られる「予測販売金額」に典型的にみられる。ここでは当局は、新薬の薬価収載を希望する製薬企業にその製品のピーク時売上を提出させることによって、その製品の相対的な市場規模を理解するとともに、医療費の負担が極端に大きなものにならないことを担保しようとしていると言える。

損益予測

このように売上予測はプロジェクトごとの相対的な市場規模を表現する方法であって、いわばマーケット側の指標であると言えるだろう。一方、この指標には費用に関する要素が含まれていないために、そのままではプロジェクトが企業にもたらす利益の基準とはならない。この目的を達成するためには、売上に加えて費用の予測まで行う必要がある。売上から費用を控除した利益を予測することによって、その目的は達成される。典型的にはそれはみなし税引き後営業利益(Net Operating Profit Less Adjusted Taxes = NOPLAT)として計算される。

多くの企業では複数のプロジェクトが同時進行的に進められているが、各プロジェクトの費用をプロジェクトごとに別々に測定することは、実務上はそれほど簡単なことではない。例えば、人件費一つとっても、一人の従業員が複数のプロジェクトに同時にかかわることは一般的なことだが、どのプロジェクトにどの程度寄与していたのかということを測定することは困難なことも多い。ましてやその予測ともなればさらに難しい。この困難性があるために、多くの場合プロジェクトの事業性評価には売上予測までが用いられているのが実態であるようだ。

しかしながら、医薬品産業の昨今のトレンドの一つにあげられるモダリティの多様化や、スペシャリティ製品のシェアの拡大を含めて考えると、売上予測だけでプロジェクトの事業性を評価することは経営判断をミスリードする可能性がある。モダリティが低分子化合物に偏っていた時代のプロジェクトの事業性評価は、製品のコスト構造がある程度共通であると考えられたため、少なくとも相対的な価値の理解のためには売上予測で事業性を評価すれば十分であったかもしれない。ところが、抗体製剤、細胞性医薬品、核酸医薬など、製品のコスト構造に大きな違いがあると考えられるようなモダリティでは、製造原価や流通コスト(コールドチェーンの必要性)、製品固有の設備投資(セルプロセシングセンターの設置の必要性など)などはこれまでと同じコストの前提を単純に当てはめられないケースがある。あるいは、患者数が少ない希少疾病用医薬品の場合には、いわゆるGP市場を標的としたシェア・オブ・ボイスモデルではなく、少数の専門MRによって情報提供を行うことになるために、販売費及び一般管理費の構造も互いに異なるものを想定する必要がある。このため、市場規模の指標である売上予測だけを見ていたのでは事業性評価としては不十分であり、製品固有のコスト構造にまで踏み込まなければプロジェクトの事業性を見誤る可能性がある。

エンタープライズ割引キャッシュフロー法(enterprise DCF法)

事業の価値を現在の貨幣の尺度で定量的に評価する事業性評価の手法の一つで、将来にわたって株主や債権者を含むすべての資金提供者が受け取りうるキャッシュフローであるフリーキャッシュフロー(free cash flow = FCF)を、加重平均資本コスト(weighted average cost of capital = WACC)で割り引いて合算する方法である。

損益予測は時系列的に損益を予測するが、それはいわば数値の行列であって単一の尺度(スカラー値)ではないために、それだけではまだもってプロジェクト間の直接比較はできない。直接比較するためには、スカラー値への変換が必要であり、例えばピーク時売上はそういう値である。ただし、ピーク時売上は製品のライフサイクルの特定の時期の売上を表示しているにすぎず、プロジェクトが企業に付加する価値のすべてを表現できているわけではない。

そういう価値のすべてを、特に貨幣の尺度で表現しようと思う場合には、それはそのプロジェクトに関連してその企業が現在所有している資産の価値と、そのプロジェクトが将来にわたって企業にもたらすキャッシュフローの価値をすべて足し合わせることが必要である。ここで事業性評価を行う上でもっとも重要な問題の一つ、すなわち、異なる二つの時点におけるキャッシュフローは等価であるかどうかという問題が生ずる。より将来におけるキャッシュフローの方がより価値が低いはずであるというのが現時点においてもっとも有力な考え方である。その理由は、より将来におけるキャッシュフローは、それが将来である分だけ再投資によって運用される機会が失われているからであると説明されている。逆に、より近い将来に得られるキャッシュフローは、それだけ長い期間、再投資による運用が可能なのであるから、その分現在の貨幣価値に直せばより価値が高くなっているはずである。

この考え方にもとづいて「単位時間内でキャッシュフローの価値が損なわれる程度(率)は将来に向けては一定である」と仮に置いたときに、この割引率を使って、将来得られるキャッシュフローをその得られる時期に応じて割り引いて、それを全て足し合わせたものが正味現在価値(net present value = NPV)と呼ばれている指標であり、この方法がエンタープライズDCF法(以下単にDCF法と呼ぶ)である。DCF法を用いてNPVを算出するには二つの要素が必要である。一つは、上述の割引率に関する前提であり、今一つはフリーキャッシュフロー(free cash flow)と呼ばれる、キャッシュフローのうちで本来は株主に帰属するべきものの時系列的な予測である。これらについて詳細は別途議論するが、今はNOPLATを修正したものであるというくらいに理解しておけばよろしい。

リスク調整NPV

NPVは将来得られる見込みのFCFに基づいて割引率を適用してプロジェクトの価値を評価した場合の評価指標であり、貨幣の尺度で表現されているために現金も含めた現在手持ちのすべての資産とプロジェクトの価値とを比較することは初めて可能になる。これは未来の出来事であるFCF(の獲得)を前提としている。プロジェクトにおいてこのFCFが確実にもたらされると知っている場合には、このNPVだけでプロジェクトの価値を表現できる。

しかし医薬品のプロジェクト、特に開発中のプロジェクトは不確実性が高く、FCFも特に臨床試験の結果によっては様々な値を取りうる。開発が失敗に終わればプロジェクトからの売上は0となる可能性もはらんでいる。そのようなプロジェクトにおいては、FCFがたどりうる時系列について、単一の前提だけを想定することは現実に即していない。

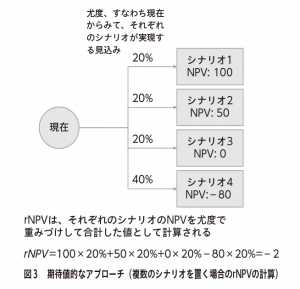

このような問題を処理するために、起こりうる事象に関して複数のシナリオをおいて、それぞれにFCFを予測し、それによって計算されるNPVをそれぞれのシナリオの尤度で乗じ、その総和を算出するという、いわば期待値的なアプローチが行われることがある[2]。これがリスク調整NPVと呼ばれるものである。このrNPVに至って初めて、プロジェクトの事業性評価は考えられるすべての前提を含めた評価尺度になると言え、プロジェクトの“絶対的な価値の評価”が可能になり、すなわち手持ちの現金と比較可能になると言える。いわばrNPVの計算を行うことによってはじめて、手持ちの現金を投資してあるプロジェクトを実施したほうがいいのか、それとも実施しない方がいいのか、どちらの選択が優れているのかということが理解できるようになるのである。

rNPVの計算にあたっては、各シナリオの尤度に関する理解が欠かせない。さらに、現実には全ての可能性をカバーするようにシナリオを構築することは極めて困難である。どのようにシナリオを構築し、それぞれのシナリオにどのような尤度を割り振るのか、ということは事業性評価の醍醐味であり、担当者のセンスが問われる部分でもある。

初回ではまず、いくつかの基本的な概念について輪郭を与え、今後の議論の土台を作った。次回では医薬品の事業性評価を実施する目的について議論をすすめてゆきたい。

[1] 前著ではタイトルからして誤解を招く表現になってしまったことを非常に反省している。「医薬品の売上予測とプロジェクトの事業性評価」では、売上予測と事業性評価とが対立概念になっているかのように解釈できてしまうが、実際には売上予測は事業性評価に包含されている概念であり、ミスリーディングであった。

[2] このような期待値的なアプローチをさらに突き詰め、不連続なシナリオという形でなく、連続的な確率分布として考えることもできる。その場合には、NPVも分布としてとらえることが可能になるが、その場合にはFCFの予測の前提となる各要素の確率分布も連続的なものとして理解されている必要がある。