バイオシミラービジネスのミクロ経済学的な考察

国際医薬品情報

2018年1月29日〈通巻第1098号)

事業予測

バイオシミラービジネスのミクロ経済学的な考察

―Biosimilars: the New Long Listed Products?―

バイオシミラーのビジネスの利益の源泉は何か、ということを理解するために、ミクロ経済学的な方法を用いて、一般市場、新薬の市場、後発医薬品の市場との対比を行った。日本の医薬品の生産者は需要全量に対する供給義務があるため、独占状態では需要と供給とは価格による影響を受けないというモデルを構築し、それを複占市場モデルへと展開した。先発品がバイオシミラーと差別化されていない状態では、先発品メーカー、バイオシミラーメーカーともに、どちらかの生産者余剰が0になるまで価格が下がってゆくが、先発品にブランド価値が存在すると仮定した場合には、先発品メーカー、バイオシミラーメーカーともに、何らかの生産者余剰が残るようなナッシュ均衡が存在する可能性があることが示唆された。

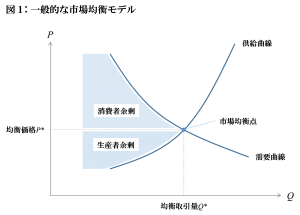

一般的な市場均衡モデル

製薬企業の立場からバイオシミラーのビジネスの利益の構造を理解するために、医薬品ビジネス全体の利益の源泉がどこにあるのかということを再確認してみたい。

まずはミクロ経済学的な切り口から医薬品のビジネスを定義してみよう。一般的な市場は図1に示されているような均衡モデルで表現することができる。生産者は自社における生産者余剰を最大化する経営判断を行い続けてゆき、消費者は同じく消費者余剰最大化するような購買判断を行い続けてゆく結果として、このようなモデルを概念することができるというのがミクロ経済学の大前提であるが、ここにはさらに以下のような小前提が置かれている。

- 消費者は総体として価格に応じて購入量を決定する

- 生産者は総体として価格に応じて生産量を決定する

- 価格は消費者余剰と生産者余剰とを最大化する方向に自由に変動する

- 参入障壁は低く、企業は自由に参入、撤退できる

すなわち、消費者は総体として価格が高ければ購入量を減らし、価格が安ければ購入量を増やすのに対して、生産者は総体として価格が高ければ供給量を増やし、価格が安ければ供給量を減らすところから、商品の価格を仲立ちとして市場には購入意欲と生産意欲とを均衡させるような取引量が存在するということをこのグラフは示している。

医薬品の新薬の市場のモデル

さて、医薬品市場、特に日本の新薬の市場においてはこれらの小前提に対して修正が加えられる必要がある。それはすなわち

- 消費者は総体として医薬品の臨床的な必要性に応じて購入量を決定するのであり、価格は購入量に影響を与えない。購入量Q†は例えばその薬剤を必要としている患者の数など、価格以外の要素によって決定される

- 生産者は消費者の医薬品の購入量の全量を供給することが義務付けられており、価格の如何によって生産量を調整しない

- 価格は政府によって決定され、自由には変動しない

- 生産および供給は単一の生産者によって独占的に行われており、新規の参入や撤退は起こらない

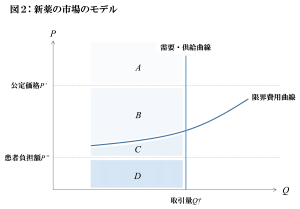

- ということである。この前提に基づいて市場のモデルを表現すると、図2のようになる。

ここではいくつかの単純化がなされているが、医薬品市場の概念的な特性を表現したものとしてご理解いただきたい。まず、需要はどのような価格を採ろうと一定であるため、需要曲線は垂直になる。生産者側は需要に応じてのみ供給を行い、価格に応じて生産量を調整できない前提であるために供給曲線は需要曲線に完全に重なる。また、ここでは生産量に応じた限界費用をプロットした限界費用曲線を追記する(図1ではこの限界費用曲線は供給曲線と重なっていた)。医薬品の研究開発型企業が新薬を発売した場合は確かに市場においてはその新薬を独占的に取り扱うことができる(期間がある)のであるが、通常のミクロ経済学における「独占」のモデルと異なり、生産者余剰を最大化するために供給を絞って価格を吊り上げるということは許されない。よく、「新薬に独占期間を認めることによって生み出された利益で研究開発費を賄う」という文脈で「独占」という言葉が使われるが、これは企業がその限界費用に基づいて価格や供給量を調整できる結果として利潤が生みだされる通常の独占とは性質が異なることに留意すべきである。

このモデルでは、消費者余剰は需要曲線の左側かつ患者負担額を除いた部分なのでA+B+Cと定義できる。すなわち、医薬品の真の価格(あるいは真の価値)がこのモデルからではわからないために、消費者は無限大の余剰を手にすることができると考えられる。自分の子供を致死的な感染症から救うような医薬品を手にするためにはいくら払っても惜しくない親が、公定価格P’を支払うだけでその薬剤を手にすることができる、というようなイメージを持って頂くと良い。一方で生産者余剰は公定価格P’×取引量Q†から変動費に相当する限界費用曲線の下の部分を取り除いた金額であるBがそれに相当する。ここでは公定価格が販売価格であると仮定しているが、実際にはここには卸のマージンや医療機関、薬局の薬価差なども含まれている。生産者たる製薬企業は、自らの供給する商品の供給量も価格もコントロールできない(生産者が自らの商品の価格を自らがコントロールできない状況を「生産者はプライステイカーである」ということがある)。生産者余剰を最大化するために製薬企業にできることは、短期的には何もなく、長期的にはコスト構造を改善して限界費用曲線を押し下げることしかない。これは製薬企業におけるプロセス開発の重要性を物語っていると言えよう。

またここでは、公定価格と患者負担額との差である部分B+Cは健康保険によって賄われている部分である。これを政府支出と呼ぶとすると、生産者、すなわち製薬企業の余剰は基本的に政府支出で賄われていることがわかる。そして、限界費用曲線は患者自己負担額P’’を上回っている。これは製薬企業の変動費の主なものである製造原価が通常は20~40%程度 であるのに対して、日本における患者自己負担額は10%程度であることを表現している。これの意味するところは、政府は製薬企業に対して、健康保険を通じてその医薬品の製造にかかる変動費のみならず、変動費以外のサンクコスト、すなわち研究開発費を補助しており、それは新薬開発に対する期待に基づいていると言えるだろう。

後発医薬品の市場モデル

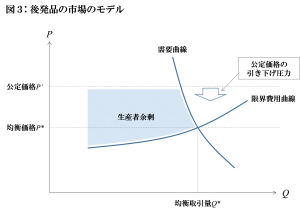

医薬品の新薬が、特にまだその特許期間にある場合は一つの企業が独占的にその市場でその商品を取り扱うことになるのであるから、市場には代替品が存在しない。それに対して、ひとたび後発品が複数参入してきた場合にはどのようになるだろうか。まず消費者には、同じ疾病を治療する場合であっても、後発品の参入によって先発品だけでなく価格の異なる複数の選択肢が与えられることになる。この場合、価格は消費者の購買行動を決定する要素となるために、需要曲線には傾きが生ずることとなる。一方、後発品メーカーは単なるプライステイカーではなく、少なくとも自らの商品の価格を高止まりさせるのか、それとも値下げするのかということを決めることができる。すると、価格戦略の選択次第で自社の商品の需要量をある程度コントロールすることができることになる。しかしながら供給については後発品メーカーといえども需要の全量を供給しなければならないことに変わりはない。したがって、需要曲線と独立した形での供給曲線のようなものは概念出来ない。

後発品は競争に晒されており、前述のように価格を下げる方向にしかそれをコントロールできないため、結果として生産者余剰を圧縮する方向で公定価格が引き下げられてゆく。ただし、日本の医薬品産業の場合、撤退が容易ではないこと、特に後発品は単品単価取引でなく総価取引が主体であることなどから、一つの医薬品について公定価格が市場均衡点で均衡するとは限らない(公定価格が市場均衡点よりも低くなったとしても、需要の総量を供給する義務があるため。通常の市場の場合には価格が下がればその価格が限界費用曲線と重なる点まで供給を減少させることによって生産者余剰が最大化するが、製薬企業の場合はそれが許されない)。そのことを表現したのが図3である。新薬の場合に大きく許されている生産者余剰が後発医薬品の場合には圧縮の対象になっていることがわかる。

バイオシミラーの市場モデル

さて、それではこれをバイオシミラーに応用するとなるとどうなるだろうか。バイオシミラーのモデルを考えるにあたっては単純化のために以下の過程を置く。

- 市場はバイオシミラーを製造するB社と先発品を製造するA社、合わせて2社による複占状態である

- 薬価は頻繁に改定されるために、実質的に製薬企業が価格の決定権を持っている

- 一方で、A社とB社とがともに、市場の需要量の全体を供給する義務がある

- 商品の製造にかかるコスト、すなわち限界費用曲線の形状はA社とB社とでは変わらない

2社による複占状態においては、ゲーム理論の方法を導入して双方の行動選択を考察してみよう。まずは、バイオシミラーと先発品とが全く同一の商品であるという前提で考えてみる。

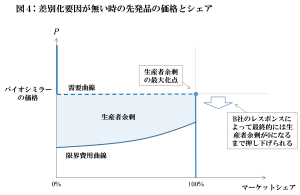

1) 差別化要因が無い場合

バイオシミラーと先発品とが全く同一の商品である場合には、現在のルールではバイオシミラーは先発品の薬価の70%の価格が薬価として付与されるために、バイオシミラーは先発品と全く同じで価格だけが安価な商品となるために発売された途端に先発品の全てのシェアを奪ってゆくことになる(このような状況を「バイオシミラーは先発品に対してドミナントである」という)。A社はこれに対抗してバイオシミラーが発売されたのちは速やかに先発品をバイオシミラーよりもわずかに低い価格に設定し直すことになる。それを受けてB社も同様にバイオシミラーの価格を先発品よりもわずかに低く設定することになるので、競争の結果として価格はどんどんと下がってゆき、やがて両社ともに生産者余剰が0になる価格に到達することになる。このような競争の状況をベルトランモデルともいうが、このベルトランモデルにおけるゲーム理論的均衡点(ナッシュ均衡)は両商品の生産者余剰が0となる価格である 。

図4はその状況を表現したものである。これはA社側(先発品側)から見た価格とシェアとの関係を示しているが、B社側(バイオシミラー側)から見た場合も全く同様の状況となっている。

2) 差別化要因がある場合

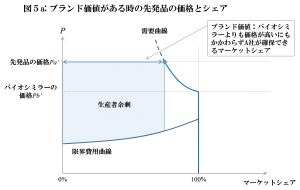

現実には医師の間ではバイオシミラーは先発品と同一のものではないという認識が一般的であり、これまで先発品の投与を受けていた患者において、価格が安いというだけで全員がバイオシミラーにスイッチするとは考えられない。また、先発品には長きにわたる使用実績があり、情報提供能力に関してもMRの製品知識に関してもA社がB社に対して一日の長があると言うべきだろう。ここではこの違いを「ブランド価値」と呼ぶこととする。

「ブランド価値」が概念される場合には、商品が差別化されているために価格を切り下げてもすべての消費者が直ちに安価な商品の方に移行するわけではないところから、価格が維持され、生産者剰余が双方に残される可能性がある。その様子を見てみよう。

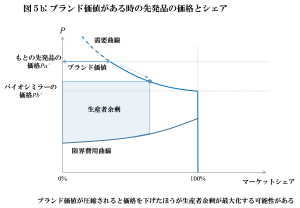

図5aはブランド価値が存在する場合の先発品側から見た価格とマーケットシェアとの関連を表現したものである。ブランド価値が存在するため、仮に先発品の価格がバイオシミラーの価格を上回っていても先発品にマーケットシェアが残るということを示している。また仮に先発品の価格がバイオシミラーと等しくなれば、先発品はバイオシミラーに対してドミナントとなるので、先発品のマーケットシェアは100%となる。

図5aのようにブランド価値が十分に残っている状況であれば、先発品は価格を下げなくても生産者余剰が最大化されている。しかし、図5bのように、ブランド価値が小さくなってくると、価格を下げた方が生産者余剰を最大化する場合もある。

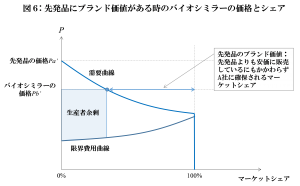

一方でバイオシミラー側から見ると、先発品にブランド価値が存在する場合には先発品よりも価格が低い場合でも100%のマーケットシェアに到達しないため、一見ブランド価値がない方が良いように見える(図6)。しかし、先発品にブランド価値が存在するということは先発品がバイオシミラーに対抗して値下げをしない可能性があるため、バイオシミラー側も差別化要因がない場合に起こると考えられた生産者余剰が0になるまでの価格の切り下げ競争が起こらず、価格は高止まって生産者余剰をB社側にも残す可能性がある。

先発品の価格が下がると、図6の需要曲線の形状も変わるため、B社が生産者余剰を最大化できる価格も変わってくる可能性がある。そのような中で、うまくナッシュ均衡となるような点をお互いに見出すことができれば、A社、B社ともに生産者余剰を残したまま均衡する場面が考えられ得る。つまり、先発品にブランド価値があることは、理論上、バイオシミラーにとっても都合の良いことである場合があるのである。

モデルの前提の再検討

最後に、バイオシミラーにおいて我々が置いたいくつかの前提について再検討する。まず、今回のモデルは2社による複占状態を仮定したが、それではこれ以上の新規参入が起こった場合はどうなるであろうか。差別化されている商品における寡占の状態は、2社よりも3社と参入者の数が増えるほどその価格が下がってゆくということが知られている 。逆に言えば、参入障壁を上げて新規参入を防ぐということが先発品側だけでなく、バイオシミラー側にも求められるということになる。例えば、医師に対する高度な情報提供をバイオシミラー側も行うことや、既存の注力領域にバイオシミラーを導入することによって、その領域に製品を持たないような会社の参入への心理的なハードルを高くすることなどが考えられる。あるいは、すでに普及している先発品とのインターチェンジャビリティ試験などを実施することも、差別化と同時に参入障壁を高める効果を示す可能性がある。

我々は限界費用曲線の形状はA社とB社とでは変わらないと仮定したが、実際にはA社には場合によっては20年に及ぶ製造の経験の蓄積がある一方、B社は最新の製造設備を備えている可能性があり、両社の限界費用曲線の形状は異なることは自然なことであろう。仮にA社の方が、変動費用がどの供給量の段階においてもB社よりも高い場合にはどうなるだろうか。まずは差別化要因がないと仮定した場合には、ベルトランモデルにおいて価格は下がり続け、A社の生産者余剰が0になり、B社には何らかの生産者余剰が残るような価格でナッシュ均衡となるはずである(事実上A社は市場から駆逐される)。これにブランド価値の存在が生じると、その価格まで落ちなくてもどこかにナッシュ均衡する価格が存在するかもしれない、という点は限界費用曲線の形状がA社とB社とで同じ場合と同様である。しかし、バイオシミラーが今後より普及し、先発品のブランド価値が逓減してゆくと、市場はベルトランモデルに近づいてゆく。したがってバイオシミラーの成否を占うにあたって、限界費用曲線、すなわち主に製造原価の構成は極めて重要である。特にバイオシミラーはスケールアップの際にどれだけ製造原価を押さえたプロセス開発ができるかという点、それから日本のバイオシミラーは海外からの導入品が多いが、海外供給元に対するロイヤリティ支払いをどれだけ抑えられるかという点は極めて重要である。

終わりに:バイオシミラーは新たなキャッシュカウか

バイオシミラーにはいわゆるパテントクリフというものがないために、ひとたび浸透してしまえば(新規参入にさて十分に気を付けていれば)極めて長期間にわたって売上及び利益における貢献がもたらされる製品であると言える。バイオシミラービジネスの経営判断は、15年から20年、もしくはそれ以上のより長期的視座に立った経営判断が必要である。低分子の長期収載品のビジネスが成り立たなくなった今、あらたなキャッシュカウとして、いわゆる民族系の製薬企業にとって魅力的な新ビジネス分野であると言える。

1 長手, 医薬品の売上予測とプロジェクトの事業性評価 (国際商業出版, 2016), 181

2 神取, ミクロ経済学の力 (日本評論社, 2014), 340-342

3 Acemoglu, Laibson and List, Microeconomics (Essex: Pearson Education Limited, 2016), 360